תכנון פיננסי אסטרטגי – מה זה? למה צריך את זה? ומתי צריך את זה?

קראתם עד כאן, אספתם גרגרים של ידע, ואולי אתם כבר מרגישים את החריצות "מדגדגת" לכם באצבעות. אבל כאן מגיע השלב שבו הרבה אנשים נעצרים. הם מחזיקים ב"מפה" מצוינת – הידע התיאורטי – אבל הם לא יודעים איך לצעוד בדרך הספציפית שלהם, בדיוק לשם כך נדרש תכנון פיננסי אסטרטגי שיתווה לכם את הדרך המדויקת שלכם, עם תוכנית עבודה שתיקח אתכם למטרה.

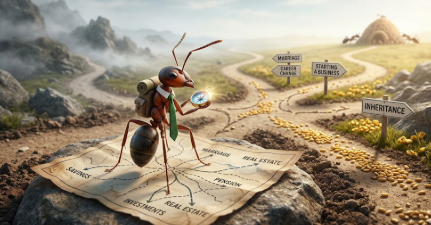

בחיים, בניגוד לתיאוריה, הדרך לא תמיד סלולה. יש עליות תלולות, סערות לא צפויות, וצמתי "T" שבהם אין שום שלט שמראה לאן לפנות. כאן בדיוק נכנס לתמונה המצפן האסטרטגי. החופש הכלכלי שלכם מתחיל בבחירה לא להשאיר את העתיד ליד המקרה.

תכנון פיננסי אסטרטגי בצמתים גורליים: כשחוקי המשחק משתנים

תכנון פיננסי אסטרטגי הוא לא מוצר מדף, הוא מפת דרכים שנועדה לשרת אתכם בדיוק ברגעים שבהם הערפל כבד או כשהחיים משנים כיוון. הנה הרגעים שבהם אסור לכם להשאיר את העתיד ליד המקרה:

הפתעות חיוביות: קיבלתם ירושה או בונוס משמעותי? אל תתנו לכסף "לנמנם" בעו"ש. תכנון נכון יהפוך את הסכום הזה למנוע צמיחה שיקצר לכם את הדרך לחופש ב-5 או 10 שנים.

כניסה לזוגיות רצינית ומגורים משותפים: זהו השלב שבו פוגשים את הפערים הכלכליים "פנים אל פנים" . צריך לקבל החלטות על חלוקת השכר, ניהול הוצאות הבית ובניית "קן" משותף. זהו גם הזמן הקריטי לתיאום ציפיות עסקי לשותפות הזוגית, שכולל לעיתים הסכם ממון כדי לוודא שהאהבה שלכם נקייה מאינטרסים חומריים וודאית עבור שני הצדדים .

נישואין ובניית עתיד: כאן עולות שאלות כבדות: איך מממנים חתונה בלי להתחיל את החיים בחובות? איפה נגור ואיך נתחזק את רמת החיים לאורך זמן? . תכנון נכון מונע מ"מירוץ החימוש" החברתי להכתיב לכם את חשבון הבנק .

הבאת ילדים לעולם: זהו אולי השינוי הדרמטי ביותר. סדרי העדיפויות משתנים מקצה לקצה: הוצאות על גנים ומטפלות, ולעיתים החלטה אסטרטגית של אחד ההורים להקטין אחוזי משרה או להישאר בבית כדי לגדל את הילדים. תכנון פיננסי מאפשר לכם לבחור בשינויים האלו מתוך חופש ולא מתוך כורח או חנק תזרימי .

פרידה וגירושין: נקודת השפל שבה הכל עלול לקרוס . פתאום יש ירידה חדה בהכנסות, צורך במכירת הבית המשותף, שינוי מקום מגורים והוצאות משפטיות כבדות . מי שמחזיק בתשתית פיננסית אסטרטגית, יכול לקום מההריסות ולבנות את עצמו מחדש.

פרדוקס ה"עשה זאת בעצמך": בין צעצועים לאסטרטגיה

אנחנו חיים בפרדוקס: מאוד קל לנו להוציא אלפי שקלים על צריכה מיידית – רכב חדש, חופשה מנקרת עיניים או אייפון מהניילונים. אנחנו שולפים את כרטיס האשראי על ריגושים רגעיים בלי למצמץ. אבל כשמדובר בעתיד שלנו, בנכס הכי חשוב שיש לנו – החיים והחופש שלנו – פתאום אנחנו מחפשים איפה לחסוך.

המעבר המנטלי מ"צרכן" ל"משקיע" הוא השלב הראשון בשינוי . עלינו להבין שקניית ידע ואסטרטגיה היא לא "הוצאה" אלא השקעה בנכס הדיגיטלי והמנטלי שלנו. מי שמוכן לשלם על מורה דרך, קונה לעצמו את המשאב הכי יקר בטבע: זמן.

"קנס השתיקה" והבושה שמרוקנת את הכיס

אחד החסמים הגדולים ביותר בדרך לחופש הוא הטאבו על כסף . חונכנו שזה "לא מנומס" לדבר על מספרים, והתוצאה היא "קנס שתיקה" כבד . אנשים משלמים ריביות גבוהות יותר בבנק ועמלות מופקעות רק כי הם חוששים לשאול את "השאלה הטיפשית" .

הבושה הזו היא כלא שמונע מאיתנו לשאול את השאלות שיכולות לחסוך מאות אלפי שקלים . ברגע שמעזים לדבר על מספרים כמו שמדברים על מזג האוויר, הכוח חוזר אלינו. הידע הוא מה שהופך נמלה בודדת למושבה חזקה שאי אפשר לנצח .

האגו מול הארנק: למה העשירים מחזיקים יועצים?

רבים חושבים שייעוץ מיועד למי ש"לא מבין". האמת היא הפוכה. האנשים העשירים ביותר מחזיקים צוותים של יועצים לא כי הם לא יודעים לחשב, אלא כי הם מבינים שהם צריכים זווית אובייקטיבית ונטולת רגש.

בעוד שהאדם הממוצע הופך ל"פרופסור" של דמי ניהול ומנסה לחסוך 0.1% בזמן שהשוק בורח לו, המשקיע האסטרטגי מבין שדיוק היתר הוא מלכודת. הוא מעדיף לשלם למקצוען שינווט עבורו בערפל, ימנע ממנו לקבל החלטות מתוך פחד או אגו, ויוודא שהוא תמיד בתנועה לעבר המטרה.

ביטוח מפני טעויות אנוש: תשלמו על תכנון פיננסי, לא על שריפות

הטעות הגדולה ביותר היא שמשלמים למומחה רק כשיש בעיה: כשהבנק לוחץ או כשהחובות חונקים . אבל המטרה של תכנון אסטרטגי היא הפוכה – משלמים על המפה כדי שהבורות לא ייוולדו.

תכנון פיננסי הוא "ביטוח טעויות אנוש". החלטה לא נכונה במיסוי, בצוואה או במסלול משכנתא יכולה לעלות פי עשרה מעלות הייעוץ עצמו . זהו המצפן שלכם בצמתים של שינוי: נישואין, גירושין, ירושה או פרישה.

תכנון פיננסי אסטרטגי : אין תשובה נכונה, יש תשובה מתאימה

כששואלים אותי "במה להשקיע?", אני עונה שאין נוסחת קסם אחת. השקעה היא חליפה לפי מידה. אנחנו חייבים להבין את "מדד הלילה" שלכם, את התוכניות לעשור הקרוב ואת רשתות הביטחון שלכם.

אל תחכו שהבית יוצף כדי לקרוא לאינסטלטור. קחו מורה דרך, תבנו אסטרטגיה, ותהפכו את הכסף שלכם מדלק שנשחק למנוע שקונה לכם חופש.

מהו תיכנון פיננסי ? לקריאה

לחזרה לדף הבית